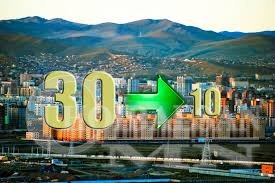

Засгийн газар өнгөрсөн долоо хоногт ээлжит бусаар хуралдаж орон сууцны ипотекийн зээлийн хүүг 8 хувь байсныг өөрчилж 5 хувь руу шилжүүлэх журам гаргасан юм.

Тодруулбал, Улаанбаатар хотын шинэ болон гэр хорооллын дахин төлөвлөлтийн бүс, алслагдсан дүүрэг, 21 аймгийн нутаг дэвсгэрт хөтөлбөрийн хүрээнд орон сууц худалдан авах ипотекийн зээлийн хүүг эхний ээлжинд бууруулах, бусад байршилд орон сууц худалдан авах ипотекийн зээлийн хүүг цаашид үе шаттайгаар бууруулах арга хэмжээ авч ажиллах нь зүйтэй гэж үзлээ. Ипотекийн зээлийн хүүг 5 хувьд шилжүүлснээр Улаанбаатар хотод 18 450 айл өрх 8 хувийн зээлээс шилжин орох боломжтой болно.

Өдөр хоногийг арай гэж өнгөрүүлж буй иргэдэд зээлийн хүү буурах мэдээж ашигтай. Өөрөөр хэлбэл орлого багатай иргэдийн орон сууцтай болох мөрөөдлийг нь бага ч гэсэн урагшуулж өгч буй хэрэг. Гэтэл ард түмэндээ таалагдахын тулд эрсдэл хүлээн байж хойд хормойгоороо урд хормойгоо нөхөх төлийлөн оновчтой эсэх нь эргэлзээтэй. Учир нь манай орны эдийн засгийн нөхцөл байдал үнэхээр хүнд байдалтай нүүр тулж байна. Өнгөрсөн жилийн өдийд Ерөнхий сайд Ч.Сайханбилэг Монгол Улсын эдийн засаг хямарчихсан байна гэдгийг хүлээн зөвшөөрч "Нэгдүгээрт эдийн засаг, хоёрдугаарт эдийн засаг, гуравдугаарт эдийн засаг" гэсэн уриаг дэвшүүлсэн. Гэвч түүний ярьсан хэлсэн бүхэн нь хийж буй үйлдэлтэй зөрж нөгөө ам ажлын зөрүү гэгч нь утгаараа биелэлээ олж байна. Эдийн засгийн өнөөгийн нөхцөл байдал өнгөрсөн жилийн мөн үеийнхээс хэд дахин муудсан. Арилжааны банкуудын муу зээлийн хэмжээ 7.6 хувь буюу 960 тэрбум төгрөгт хүрчээ. Өөрөөр хэлбэл арилжааны банкууд 960 тэрбум төгрөгийн алдагдал хүлээчихсэн байна гэсэн үг. Энэ хэмжээ цаашдаа мэдээж нэмэгдэнэ. Тэр хэрээрээ хадгаламж эзэмшигчдийн мөнгө байхгүй болчихсон байна гэсэн үг. Энэ бол жинхэнэ асуудал юм. Зарим эдийн засагчдын хэлж буйгаар энэ жил банк "жинхэнээсээ" дампуурч болзошгүй байгаа. Өмнө нь манай хэд хэдэн банкууд дампуурч, нэр хаягаа хольж, сольж хоорондоо нэгдэж байсан түүхтэй. Тэр бүгдэд төр буюу Засгийн газар хохирлыг өөртөө үүрч, дахин хөрөнгөжүүлсээр ирсэн. Товчоор хэлбэл банк жинхэнэ утгаараа дампуурч байгаагүй аж. Харин өнөөдөр нөхцөл байдал эсэргээрээ.

Банкууд өнөөдөр нөөц боломжоосоо 20-30 хувиар илүү зээлийг олгож байгаа. Уг зээлийн ихэнхи нь орон сууцны зээл байдаг. Төв банк ипотекийн зээлийг хэрэгжүүлэхийн тулд маш их хэмжээний цаасан мөнгө хэвлэж гаргасан. Хэрвээ одоо дахиж мөнгө хэвлэх юм бол эдийн засаг шууд сэхээнд орно. Одоо бидэнд гаднаас өр, зээл авч байж л төсвийн алдагдал, элдэв шархаа нөхнө. Өөр ямар ч арга байхгүй.

Ийм байхад зөвхөн сонгуулийн ажилд л зориулж орон сууцны зээлийг 5 хувь болгох гэж байгаа нь асуудалтай. Зээлийн хүүг бууруулах саналыг АН-ын дарга, УИХ-ын дарга З.Энхболд гаргасан. Тэрбээр сонгогчдоос ирэх сонгуулиар нэмэх оноо авахын тулд л ийм замыг сонгосон гэнэ. Түрүүн хэлсэн шиг наанаа хэрэгтэй юм шиг хэрнээ цаагуураа нийт зээлдэгч нарыг бүхэлд нь хорлож болохуйц том эрсдэл үүснэ. Энэ үйлдэл эдийн засгийн гэхээсээ илүүтэй улс төрийн шийдэл болж харагдаад байна. Үндсэндээ эдийн засагт хохиролтой байсан ч, ямар ч аргаар хамаагүй цаашид явуулах гээд байгаа нь сонгуультай л холбоотой бололтой. Зээлийн хүү 5 хувь болж буурснаар хэн нэг иргэн, аж ахуйн нэгж, томоохон компани, аль нэг эдийн засгийн нэгж шууд болон шууд бус утгаараа хохирно. Ийм эрсдэл хүлээсэн нөхцөлд л зээлийн хүүг бууруулж чадна.

Хамгийн хачирхалтай нь Монголын бараг бүх эдийн засагчид "Орон сууцны зээлийн хүүг бууруулах нь эрсдэл авч ирнэ" гэж мэдэгдэж байгаа. Бүр Монголын Банкны Холбооны гүйцэтгэх захирал Ж.Үнэнбат саяхан өмнөхөөсөө 180 градус эргэсэн үгийг саяхан хэлэв. Тэрбээр "Ипотекийн зээл үргэлжилж байна. Санхүүжилт хийсэн нөхцөлд цаашид ч үргэлжлүүлэхэд бэлэн байгаа. Гэхдээ орон сууцны зээлийн урьдчилгааг өөрчлөх ямар ч боломжгүй. Хүүгийн хэмжээг ч өөрчлөх шаардлагагүй гэж бид үзэж байна” хэмээн хэлж байх юм.

Гэтэл эрх баригчид ямар ч хамаагүй аргаар энэ зүйлийг хийж эрсдэл бий болгох гээд байгаа нь ямар учиртай вэ.

Г.Ган

Танд манай сайт таалагдаж байвал Like дарна уу. Танд баярлалаа

Танд мэдээ таалагдаж байвал Like дарна уу.

{kind=link}

Сэтгэгдэл бичих